本周国际原料价格走势稍好,澳洲、巴西、印度铁矿石价格有所反弹;煤焦价格相对平稳;国际动力煤价格小幅走高;海运指数BDI、BPI和BCI涨跌不一,但是总体维持弱势。

中国政府的动作突然性是影响铁矿石市场的推动因素,但是,近期备受暴跌之苦的贸易商的投机行为是矿石价格猛涨的直接因素。在经过连续三天的上涨之后,市场趋于冷静,尤其是钢厂采购单并未明显增加,市场成交维持普通水准。预计铁矿石市场陷入震荡走势的概率增大。

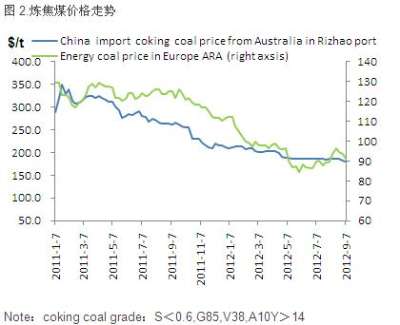

焦炭价格继续弱势运行,但是日照港进口焦煤价格依旧坚挺。澳大利亚炼焦煤(S<0.6,G85,V38,A10Y>14)到港价格(CFR)约为182美元/吨。本周国际动力煤价格小幅波动,欧洲ARA动力煤报92美元。原料市场陷入弱势震荡走势的概率加大。

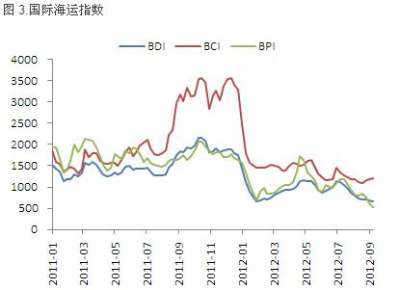

本周租船成交清淡,海运活动弱势运行,海岬型船费略好,巴拿马型运价继续下滑。目前巴西至中国海运费18.06美元/吨;西澳至中国7.052美元/吨。截止9月13日,BDI报663点,较上周跌12点;BCI至1198点,较上周涨12点;BPI报527点,较上周跌90点。