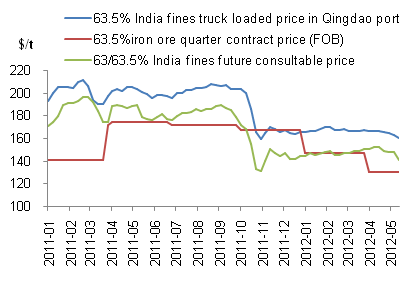

本周国际原料价格表现就下滑,国际铁矿石价格明显下滑;煤焦价格稍显平稳,中国港口进口的澳洲炼焦煤价格保不变;海运指数BDI、BPI和BCI总体偏弱。

虽然国际矿山凭借强势地位试图稳住矿价,但在供需原理作用下,不得不降低招标矿价格;国产矿也跟随进口矿价格再度走低。钢厂在疲软的行情下多采用低库存模式,预计近期矿石价格继续弱势运行。

图1.铁矿石价格走势

Note:Contract price: Between China steel mills and Australia iron ore companies

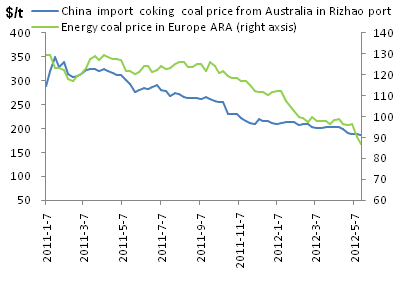

本周中国港口进口的澳大利亚进口炼焦煤略显平稳。我国日照港进口澳大利亚炼焦煤(S<0.6,G85,V38,A10Y>14)到港价格(CFR)维持187美元/吨。本周国际动力煤价格明显走低,欧洲ARA报86美元。预计近期煤焦市场偏弱运行。

图2.炼焦煤价格走势

Note:coking coal grade:S<0.6,G85,V38,A10Y>14

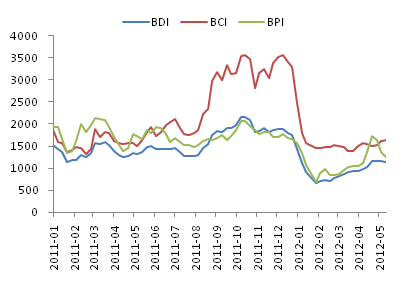

巴拿马型船继续受困于过剩运力与货盘减少的影响中,运费继续走低。太平洋地区因澳洲矿山持续发货,该区的海岬型船运费得以支撑。目前巴西至中国海运费20.36美元/吨;西澳至中国7.80美元/吨。截止5月17日,BDI报1137点,较上周跌9点;BCI至1638点,较上周上涨20点;BPI报1258点,下跌92点。

图3.国际海运指数